クルマを当て逃げされたら保険を使う?自腹で修理する?

2018/10/22

以前お送りした 「千里浜なぎさドライブウェイ」は最高であったが、実はこの直前にある事件が発生していた。

【動画】クルマを当て逃げされたら保険を使う?自腹で修理する?

この写真、

よーく見ると、歪みがある。

この歪みは下記の写真を撮ってる最中に気付いたのだが、

一見白くこすった様になっていたが、ウェットティッシュで拭くと綺麗に落ちて傷などはなく歪みだけが残った。

この原因については本題ではないので、簡潔に説明すると

・気付いた直前に乗り込む際に傷はなかった

・同じく直前に高速道路に乗った際「ドン!」という異音がした

・ディーラーと保険会社の鑑定士の見解は「飛来物」に当たったか「当て逃げ」

とのことで「第三者による被害」となり車両保険を使ったとしても「1等級ダウン」で済むことになったので人生初の車両保険を使おうとなった。しかし、「保険の仕組み」や「修理方法」について悩ましい問題が多発。今回はその解説と「オススメの保険の選び方」をお送りする。

★ノンフリート等級以上に影響がある「事故有係数適用期間」と「前契約の事故件数」

保険会社とやりとりをしている中で、今回車両保険を利用して1等級ダウンした場合の「来年の保険料」について確認を行った。

そこで聞かされたのはなんと「4万円アップ」。今年の保険料が約6万円だったため、非常に驚いた。

今年の保険内容は下記のとおりなのだが

どうやら

・事故有係数適用期間

・前契約の事故件数

の2つがノンフリート等級以上に大きな影響があるようだ。

ただし来年は車両保険金額が下がるため、「今年と比べると」約2万円のアップにとどまるとポジティブに考えて人生初の車両保険を使うことを決断。

そこでネックになったのが「免責金額」である。

免責金額とは車両保険を使う際に、

・1回目:5万円

・2回目以降:5万円

を払うというもので今回は5万円を払うこととなる。

前述の「ポジティブに考えて」来年の保険料が2万アップにとどまるとしても、免責金額と合わせて7万円以内なら自腹で直したほうがよいということなり悩ましい。そこでディーラーに相談したところ「デントリペア」なら3−4万でイケるかも?という助言をいただき、業者に見てもらった。

★「デントリペア」について

デントリペアとは、特殊なトンカチのような特殊な工具を使って、ボディの裏から叩くなどをして修理する手法。

今回のように

・塗装は無事

・傷もない

・早く直したい

・なるべく安く直したい

という場合にはまさに「うってつけ」の修理方法。

ところが業者に見てもらったところ、BMW M240iはガッツリと「補強板」が入っていて簡単には叩くことができないことが判明しデントリペアは断念。

「クォーターパネル」の特にリアはデントリペアが難しい傾向のようで、M240iだけでなくM2/M4もリアのクォーターパネルはデントリペアは難しいといえそうだ。

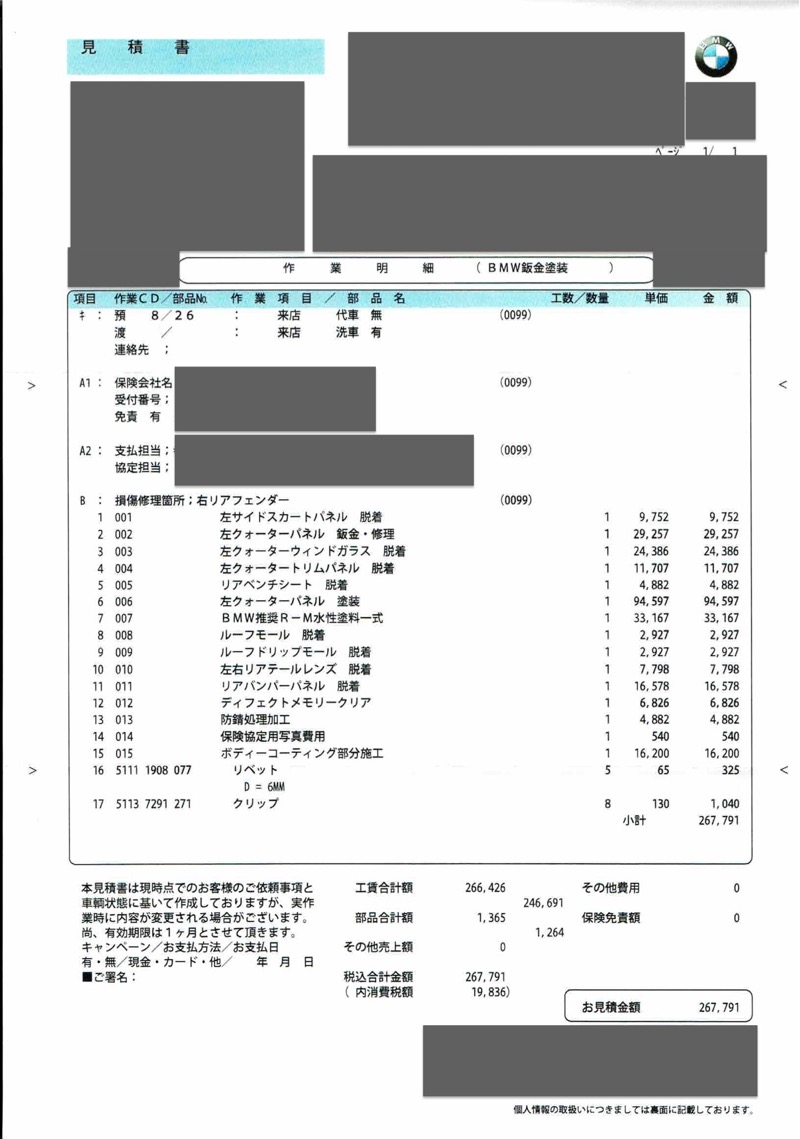

デントリペアがNGだったため、いつもお世話になっているディーラーに修理に出すことにした。その見積もりがコチラ。

・塗装だけで10万

・コーティングで1.5万

・リアクォーターパネル脱着で7万

・その他8.5万

という予想を上回る約27万円!

部位が部位だけに高額になってしまったようであるが、その分「車両保険のありがたみ」を知ることとなった。

★オススメの保険の選び方

今回の件をふまえて推奨する保険の選び方は、

・2年に1度は第三者による被害(1等級ダウン)が発生すると仮定する

・1等級ダウン(事故有係数適用期間は1年)をして車両保険を使っても、1年間後には「真っさらな20等級」に戻れる。

・よって20等級と19等級(※)を交互に繰り返す前提とする

※事故有係数適用期間:1年、前年の事故件数:1件。

・車両保険は使うことを前提に「免責金額」を下記の条件とする

1回目:0円

2回目以降:10万円

上記の条件で保険を選んでいくと、

・免責金額が5-5万円なら最安値でも、0-10万円だと割高。

・最低限の車両保険金額は他社に比べて高めでも、免責金額が0-10万となると割安。

・車両保険の上限金額によって保険料が大きく上下したり、しなかったり。

というように各社で車両保険の細かい条件で保険料に大きな差がでるため、車両保険を定期的に使う前提で保険を選んでいただくことをオススメする。

みんカラはこちら YouTubeチャンネル

2019/01/26 | 車が「モビルスーツ」になる!その条件とは!? | 2018/10/22 | クルマを当て逃げされたら保険を使う?自腹で修理する? |

2018/09/18 | SUV徹底比較(国産車編) |  2018/08/28 | SUV徹底比較(輸入車編) |

2018/03/02 | 「FRスポーツカー乗り」が欲しいSUVとワゴンはこれだ |  2018/02/18 | 【緊急掲載】MAZDAのソウルレッドが良い理由 |

2018/01/12 | 首都高一周で200キロを走れるコース 〜BMW 慣らし運転〜 |  2017/12/23 | 30分で行う「業者レベルの手洗い洗車」方法 |

2017/11/04 | コンパクトホットハッチ比較 |  2017/10/21 | 所有したいリスト |

2017/10/21 | セカンドカーの選び方(スポーツカー編) |  2017/10/21 | 湾岸ミッドナイトでクルマの歴史を学ぶ |

2017/10/21 | 代車がもたらす顧客満足度(GJアテンザを関東マツダで購入してよかった) |  2017/04/22 | 「低排出ガス車ステッカー」と「定期点検ステッカー」は貼る義務はない(らしい) |

2016/11/03 | ドアの長さまで比較!大人4人が乗れるMTスポーツカー! |  2016/01/03 | 手の届くスポーツカーランキング/マニュアル車(MT) |

2016/01/02 | マニュアル車の選び方 |  2015/09/14 | BMW 1シリーズ116i(E87)の失敗しない購入方法 |

2015/06/08 | AT車 MT車 楽しさ 比較 |

★カテゴリー

| BMWの「駆けぬける歓び」を検証 |  | ルノースポール(R.S.)とニュルブルクリンクFF最速伝説 |

| RX-8とロータリーエンジンと3ヶ月生活 |  | MAZDAロードスターで人馬一体を味わう |

| FRで駆けるドライブコース |  | BMW M240iエクステリア |

| ドラテクを学ぼう |  | 試乗レポート |

| 小ネタ/比較/ランキング |  | GJアテンザ エクステリア |

| GJアテンザ吸排気/足回り |  | GJアテンザ内装 |